Blog

Comunicado a Clientes – Aclaración sobre la aplicación del Impuesto Nacional a Productos Plásticos de un Solo Uso

Estimados clientes:

Reciban un cordial saludo.

Con el propósito de garantizar transparencia y claridad en la aplicación del Impuesto Nacional sobre Productos Plásticos de un Solo Uso, nos permitimos informar lo siguiente, con fundamento en la normativa vigente y en la jurisprudencia constitucional aplicable.

- Marco normativo y jurisprudencial

La Ley 2277 de 2022 creó el Impuesto Nacional sobre Productos Plásticos de un Solo Uso utilizados para envasar, empacar o embalar bienes. Posteriormente, la Sentencia C-506 de 2023 de la Corte Constitucional declaró inexequible una expresión contenida en el artículo 50 de dicha ley, al considerar que generaba imprecisiones en la determinación del hecho generador y del sujeto pasivo.

Como consecuencia, el impuesto recae sobre el productor o importador de envases, empaques o embalajes de plástico de un solo uso, en los eventos de venta, retiro para consumo propio o importación, conforme a los elementos estructurales definidos por la ley.

Adicionalmente, la Resolución No. 000005 del 9 de febrero de 2026 reglamentó aspectos operativos relacionados con la declaración y pago del impuesto en operaciones de importación.

- Alcance de la aplicación en nuestras operaciones

Se ha realizado un análisis técnico y jurídico respecto de los bienes que se importan y se comercializan.

En aquellos casos en que el material plástico que acompaña los productos cumple exclusivamente una función de embalaje logístico o de protección industrial durante el transporte internacional, y no constituye un producto plástico de un solo uso destinado a comercialización autónoma, interpretamos que no se configura el hecho generador del impuesto en los términos actualmente vigentes.

Esta conclusión se fundamenta en la naturaleza funcional del material de protección utilizado, el cual forma parte del proceso logístico de importación del bien principal y no corresponde a un envase o empaque comercial independiente.

- Alcance interpretativo

La presente comunicación refleja el análisis efectuado con base en la normatividad y jurisprudencia vigentes a la fecha de su emisión. No obstante, la aplicación del impuesto puede estar sujeta a futuros desarrollos normativos, reglamentarios o interpretativos por parte de las autoridades competentes.

En caso de producirse modificaciones que impacten nuestras operaciones, informaremos oportunamente cualquier ajuste que resulte necesario.

Reiteramos nuestro compromiso con el cumplimiento normativo y con la transparencia en nuestras relaciones comerciales.

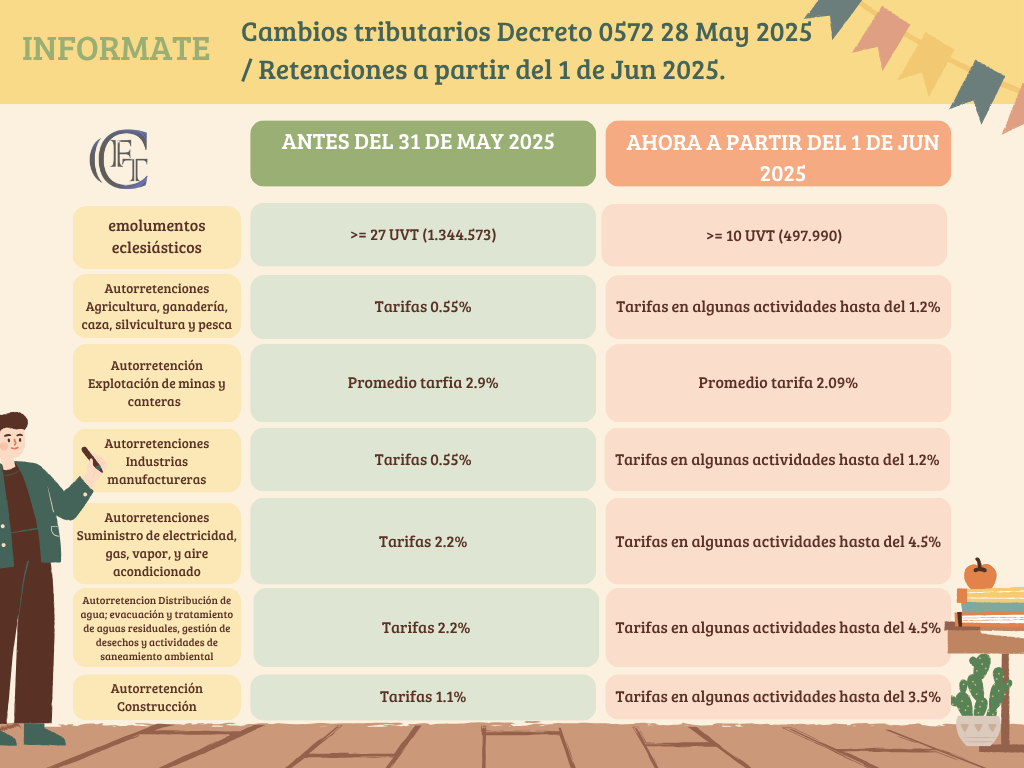

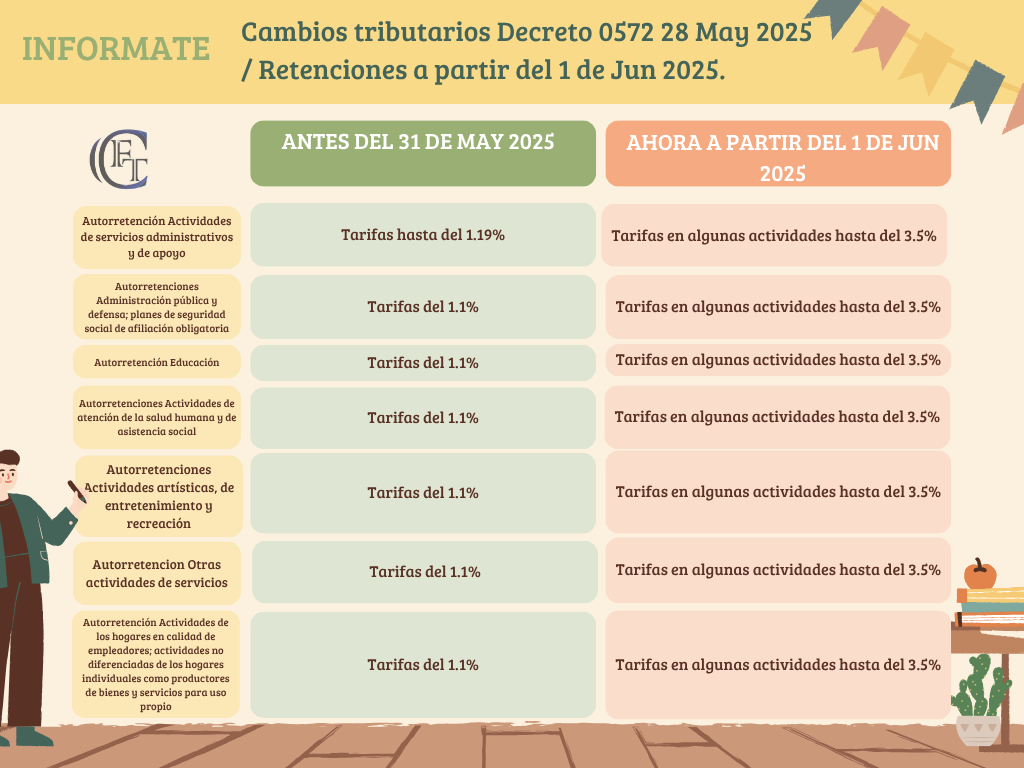

REFORMA TRIBUTARIA PARA FINANCIACIÓN PRESUPUESTO GENERAL DE LA NACIÓN

PROYECTO DE LEY ____DE 2024

Análisis ejecutado con UVT 2024 $47.065

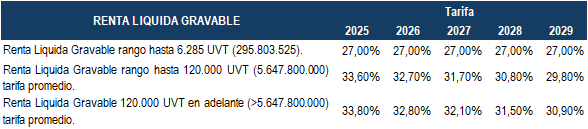

- Tarifa General en el Impuesto de Renta.

- Se reduce la tarifa general así:

- Tarifa general del 35% en establecimientos permanentes del exterior, personas jurídicas extranjeras con o sin residencia en el país + puntos adicionales dependiendo de las siguientes actividades:

- Extracción de hulla (carbón de piedra) y extracción de carbón lignito.

- Extracción de petróleo crudo.

- Tasa Mínima de Tributación.

- Aumenta el % de la tasa mínima de tributación del 15% al 20%.

- Impuesto al Patrimonio.

- Ingresan a ser sujetos pasivos las sociedades nacionales y establecimientos permanentes de entidades del exterior, sobre aquellos activos fijos reales no productivos o que no tengan relación de causalidad y con hecho generador desde 1 peso en adelante con tarifa del 1.5%.

- El hecho generador del impuesto al patrimonio pasa de 72.000 UVT a 40.000 UVT (3.388.680.000 a 1.882.600.000).

- Las tarifas del impuesto al patrimonio aumentan en 5 puntos para un máximo de 2%.

- Ganancia Ocasional.

- Aumento de tarifa en el impuesto a las ganancias ocasionales en personas naturales y jurídicas del 15% al 20%.

- Tarifa en el impuesto a las ganancias ocasionales en personas naturales extranjeras sin residencia por la venta de activos fijos mantenidos por más de dos años del 20%.

- Aumento de tarifa en el impuesto a las ganancias ocasionales provenientes de loterías, rifas, apuestas y similares en personas naturales y jurídicas del 20% al 25%.

- Renta Persona Natural.

- La deducción de dependiente sólo puede ser tomado por un único contribuyente.

- Aumento de % en la deducción de las compras con beneficio tributario así:

- Año 2025 5%

- Año 2026 3%

- 2027 en Adelante 1%

- Aumento de tarifa en 2 puntos en el impuesto de renta de personas naturales para rentas gravables superiores a $1.459.015.000, pasa de 39% a 41%. Para el caso de la retención en la fuente mensual, la base es de 108.249.000.

- Cuando más del 80% de los ingresos del trabajador corresponda a rentas de trabajo, y la declaración de renta genere saldos a favores; Se podrán solicitar de manera automática dentro de los 90 días sobre contribuyentes que declaren oportunamente.

- Se elimina la retención en la fuente por salarios calculada por el procedimiento 2.

- Impuesto a las Ventas.

- IVA del 19% en los juegos de suerte y azar operados por internet.

- Exclusión en el impuesto a las ventas en los servicios hoteleros prestados en los Municipios con una población menor a (200.000) habitantes.

- Exención en el impuesto a las ventas para vehículos que cumplan con los límites máximos permisibles de emisión de contaminantes.

- Créditos para mejora de inmuebles.

- El fondo nacional del ahorro podrá otorgar créditos sin que se requiera la constitución de garantía hipotecaria.

- Incentivo a las inversiones en proyecto de generación de energía a partir de fuentes no convencionales de energía FNCE.

- Expedición de bonos de transición energética con derecho a deducción del 50% de la inversión efectivamente realizada.

- Exención en el IVA en equipos, elementos, maquinaria y servicios nacionales o importados que se destinen a la preinversión e inversión para la producción y utilización de energía a partir de fuentes no convencionales.

- Impuesto Nacional al Carbono.

- Cambio de tarifas en el impuesto al carbono así:

- Carbón 4,048 UVT * Tonelada $190.519

- Gas natural pasa de $29 a 0,003 UVT * Metro cubico $412

- Fuel oil pasa de $177 a 0,019 UVT por galón $894

- ACPM pasa de $152 a 0,016 UVT * galón $753

- Jet fuel pasa de $148 a 0,016 UVT * galón $753

- Kerosene pasa de $148 a 0,016 UVT * galón $753

- Gasolina pasa de $135 a 0,014 UVT * galón $659

- Gas licuado de petróleo pasa de $95 a 0,014 UVT * galón $471

- Para el caso del carbón, el impuesto se aplicará así:

- 2023: 0; 2024: 0; 2025 75% de la tarifa plena y 2026: tarifa plena.

- Cambio de tarifas en el impuesto al carbono así:

- Impuesto de Renta.

- Serán deducibles los costos y gastos en el impuesto de renta siempre y cuando se haya declarado y pagado las retenciones en la fuente que derivan de ello cuando corresponda.

- El beneficio de auditoria podrá ser tomado siempre y cuando se cumpla con la declaración y pago de la retención en la fuente dentro de los plazos establecidos por el gobierno nacional.

- Se duplica el % al equivalente del DTF de los préstamos que generan intereses presuntos entre las sociedades y los socios o accionistas.

- Se reduce la deducción de los pagos que se ejecutan en efectivo.

- La administración tributaria podrá determinar la renta por comparación patrimonial tomando la diferencia entre el patrimonio líquido del último periodo gravable determinado por la administración y el patrimonio líquido del periodo inmediatamente anterior, donde se demuestre el incremento patrimonial no justificado.

- A partir del 1 de enero de 2025, se elimina el beneficio de auditoría que se lograba conservar en el plan de desarrollo del 2022-2026.

- Recompensas por suministro de información sobre evasión, abuso para efectos tributarios y contrabando.

- El ciudadano que suministre información sobre hechos irregulares con valores superiores a $235.325.000, podrá tener derecho a una recompensa al 20% del total mayor saldo a pagar que se liquide en la respectiva declaración tributaria.

- Cuando el hecho permita establecer contrabando o contrabando de hidrocarburos, el ciudadano podrá tener derecho a una recompensa al 10% del valor de la mercancía establecida en la resolución decomiso, siempre y cuando el valor supere de $282.390.000.

- Cuando la información presentada en los puntos anteriores corresponda a hechos inexistentes, el ciudadano podría acarrear una multa de carácter administrativo de $47.065.000.

- Régimen Simple de Tributación.

- A partir del 1 de enero del 2026 será eliminado el régimen simple de tributación.

SOBRETASA BOMBERIL - BOGOTÁ D.C.

A través del artículo 290 del acuerdo 927 del 12 de Junio de 2024, se adopta una sobretasa bomberil que recae sobre el impuesto de industria y comercio en Bogotá. Reglamentado por el Decreto 279 del 15 de agosto de 2024.

- Quienes son responsables: Persona Natural o Jurídica contribuyentes del impuesto de industria y comercio cuyos ingresos netos sean superiores a 43.498 UVT (2.047.233.370) en el periodo sujeto a declaración.

- Tarifa: 1% sobre el valor del Impuesto de Industria y Comercio.

- Empezará a regir: 1 de septiembre 2024 (Contribuyentes con periodicidad bimestral).

- Contribuyentes con periodicidad anual inicia en 2025.

COMUNICADO DE PRENSA DIAN 48 SE MANTIENE CONTINGENCIA POR LA INTERMITENCIA DE LOS SERVICIOS

Las declaraciones de renta persona natural, activos en el exterior, gasolina y ACPM y de retención en la fuente, que tengan vencimientos entre el 12 y el 16 de agosto de 2024, se podrán presentar y pagar sin sanciones e intereses moratorios hasta el día martes 20 de agosto de 2024.

IMPUESTO RENTA PERSONA NATURAL

presenta tu renta con derecho a devolución de saldos a favor en 15 días hábiles.

Debes tener en cuenta los siguientes requisitos:

- Saldos a favor generados en el año 2023.

- Presentación del impuesto de forma oportuna.

- Tener actualizado el RUT.

- No tener obligaciones tributarias pendientes de pago.

- No debe registrar valores por concepto de dividendos o ganancias ocasionales.

- No hacer uso de descuentos tributarios.

- El saldo a favor debe ser inferior a $1.696.000.

INTERESES PRESUNTIVOS

Recuerda que todo préstamo en dinero entre las sociedades y los socios o accionistas generan un interés mínimo presuntivo y debe ser incorporado en la planeación tributaria.

Rendimiento mínimo anual 2024:

12.69%

COMUNICADO DE PRENSA DIAN 47

Dian declara indisponibilidad de los servicios por inconvenientes en la firma y presentación de declaraciones.

La medida aplicará para la presentación de las declaraciones de renta personas naturales cuyo NIT finalice en los dígitos 01 y 02 y para el periodo séptimo de retención en la fuente de los NIT que finalizan en el digito 1.

ALIVIOS TRIBUTARIOS - BOGOTÁ

Aprovecha esta oportunidad de revisar tu realidad económica en materia de Impuestos Distrital Bogotá. Modifica tu estructura financiera con el objetivo de generar el recurso sin generar traumatismos en tus demás obligaciones. Te lo explicamos…

9 Ago 2024

Retención en la fuente por Enajenación de activos fijos - Notaría

La retención en la fuente por enajenación de activos fijos se pueden considerar los siguientes casos:

- Que tanto el vendedor como el comprador sean personas naturales

- Que el vendedor sea persona natural y el comprador sea una persona jurídica

- Que el vendedor sea persona jurídica y el comprador sea una persona jurídica

- Que el vendedor sea persona jurídica y el comprador sea una persona natural.

Plazos para declarar y pagar Impuestos a partir del año gravable 2024

- Impuesto sobre la renta y complementario

- Actualización y presentación memoria económica del régimen tributario especial

- Declaración anual de activos en el exterior

- Declaración informática y documentación comprobatoria de precios de transferencia

- Impuesto sobre las ventas

- Impuesto nacional al consumo

- Retención en la fuente

- Impuesto nacional a la gasolina y al ACPM

- Impuesto nacional al carbono

- Gravamen a los movimientos financieros

- Plazos para expedir certificados

- Impuesto régimen simple

- Impuesto al patrimonio

- Impuesto sobre productos plásticos

Compilación de la doctrina vigente relevante en materia de criptoactivos

Naturaleza tributaria de los criptoactivos

- Declaración de criptoactivos en el impuesto sobre la renta y complementarios

- Realización del ingreso

- Ingresos provenientes de actividades con criptoactivos

- Obligaciones tributarias

- Retención en la fuente

- Soporte de costos y deducciones en la compra de criptoactivos

- Venta de criptoactivos

- Facturación

- Criptoactivos distintos a criptomonedas

Tarfias 2021 - 2024 en el impuesto de industria y comercio Bogotá D.C.

Conoce las actividades económicas en el impuesto de industria y comercio Bogotá D.C. gravadas y no gravadas 2021 – 2024. Grupos de actividades

- Industriales

- Comerciales

- Servicios

- Financieros

Impuestos saludables

- Presupuestos para que un producto se encuentre gravado

- ¿Son acumulativas las definiciones de productos ultraprocesados realiza la ley?

- ¿Que alcance tiene excepto el pan?

- ¿Cuáles son las bases gravables del ICUI?

- ¿Cómo se calcula el IBUA?

- ¿Cómo se declaran y pagan los impuestos saludables?

Fundación IASC: Material de formación sobre la NIIF para las PYMES / versión 2010-1

Norma Internacional de Información Financiera para las Pequeñas y Medianas Entidades (NIIF para las PYMES) publicado por el Consejo de Normas Internacionales de Contabilidad el 9 de julio de 2009 con explicaciones amplias, preguntas para la propia evaluación y casos prácticos.

Concepto DIAN declaración de renta persona natural con residencia y sin residencia fiscal en Colombia.

¿Están obligados a presentar la declaración del impuesto sobre la renta los no residentes cuando sus ingresos no superan las 1.400 UVT?

¿Están obligados a presentar la declaración del impuesto de renta los no residentes cuando sus ingresos superaron las 1.400 UVT y sobre ellos se practicó retención en la fuente?

Resolución 187 del 28 de noviembre 2023

Por la cual se fija el valor de la unidad de valor tributario aplicaple para el año 2024.

$47.065

Normatividad general para el año 2024

Renta exenta laboral, Dividendos, costos y gastos deducibles, deducción 1% en las compras de bienes y servicios, impuesto de renta PJ, tarifas diferenciales, límites de beneficios, estímulos, deducción de impuestos pagados, indemnizaciones por conceptos de seguros de vida, utilidad en la venta de casa o apartamento, tarifa a las ganancias ocasionales, impuesto al patrimonio, impuesto régimen simple, impuesto nacional al carbono, impuesto nacional sobre productos plásticos, impuesto al consumo de bebidas ultra procesadas y comestibles, tabla retención en la fuente 2024.